介紹

近年來房市變化劇烈,為了抑制資金炒作與維護市場健康,2024~2025年陸續推動豪宅限貸令、信用管制及多重購屋限制,本篇一次為裝修、買房新手詳細解析最新「新豪宅限貸令」,帶你判斷資格、申貸流程及規劃自備款,協助不同類型購屋人群訂定安全且省錢的進場計畫!

完整裝修工具包(清單+話術+模板)已為你準備好!

一、新豪宅限貸令政策解析與對實務的影響

1. 新規範內容總覽

2024年9月起,豪宅貸款規範加嚴,明確訂出豪宅門檻,例如臺北總價7000萬、新北6000萬、其他縣市4000萬以上。對象包括自然人、法人及建商公司,均須遵守新成數限制。各區政策實施時間與適用對象略有差異,建議購屋前先諮詢當地銀行最新認定。

2. 豪宅貸款成數上限調降細則與具體案例

新政下,豪宅貸款上限通常不得超過三成,購買第二間以上、投資型、法人申請更加嚴格。舉例來說,過去7000萬房貸成數可達四成,現今只剩三成;新戶首購仍有較寬限,但自備款明顯提高,對購屋人資金安排產生巨大影響。

3. 限貸對購屋流程及貸款審核的直接影響

豪宅限貸令對於銀行審核愈加嚴格,不僅調降成數,還會更嚴格檢驗申貸人資產、收入、繳款能力與信用品質;部分銀行會要求實際自備款證明、資金來源解釋。申貸時間拉長,同時更容易被抽查個人信用與資產變動。

二、各類購屋族群申貸成數限制與豁免方式

1. 首購族:最低自備款與核貸額度要求

首購族近年享有較多優惠,包括「青年安心成家貸款」、「寬限期」等方案,自備款門檻較低(多為二至三成)但具地區與總價差異。需證明首購及無房產紀錄,能分期輕鬆繳納頭期與貸款。

2. 多屋族/投資型買家:持有房數、申貸限制、轉貸規定

同名下擁有多間房產或曾有投資行為的購屋者,受限加重,例如第二間最多貸五成;三戶以上或法人持有者不論是否豪宅,成數幾乎皆只能申請三成,且不得享受寬限期與其他優惠。

3. 建商與公司戶:法人購屋限貸條件

法人購屋限貸更加嚴格,通常僅能貸三成或以下,且須提供公司財報、資產負債表、現金流證明等文件。短期轉手、炒作行為,銀行會進一步審慎評估其貸款意圖與未來償債能力。

4. 豁免案例說明:特殊身分、不適用族群

政策同時對於「繼承獲得房產」、「一年內配合換屋並售出原宅」等狀況給予成數或限制豁免,但須檢附證明契約或完成相關切結,例如繼承房產不計入房產數量,「以小換大」一年內賣房並還清導致申購新房也能排除成數限制。

裝修預算規劃與避坑清單

含Excel模板,限時0元領取

三、最新信用管制調整下豪宅貸款成數的變化總覽

1. 主要打炒房措施一次整理

自2021年起多次信用管制,包括調降豪宅貸款成數、取消寬限期、提高備款比例、限制短期轉貸、規範預售屋轉售;2024年再次明訂新政策,增加房貸申請人資格篩檢,並隨時整理、修正政策漏洞。

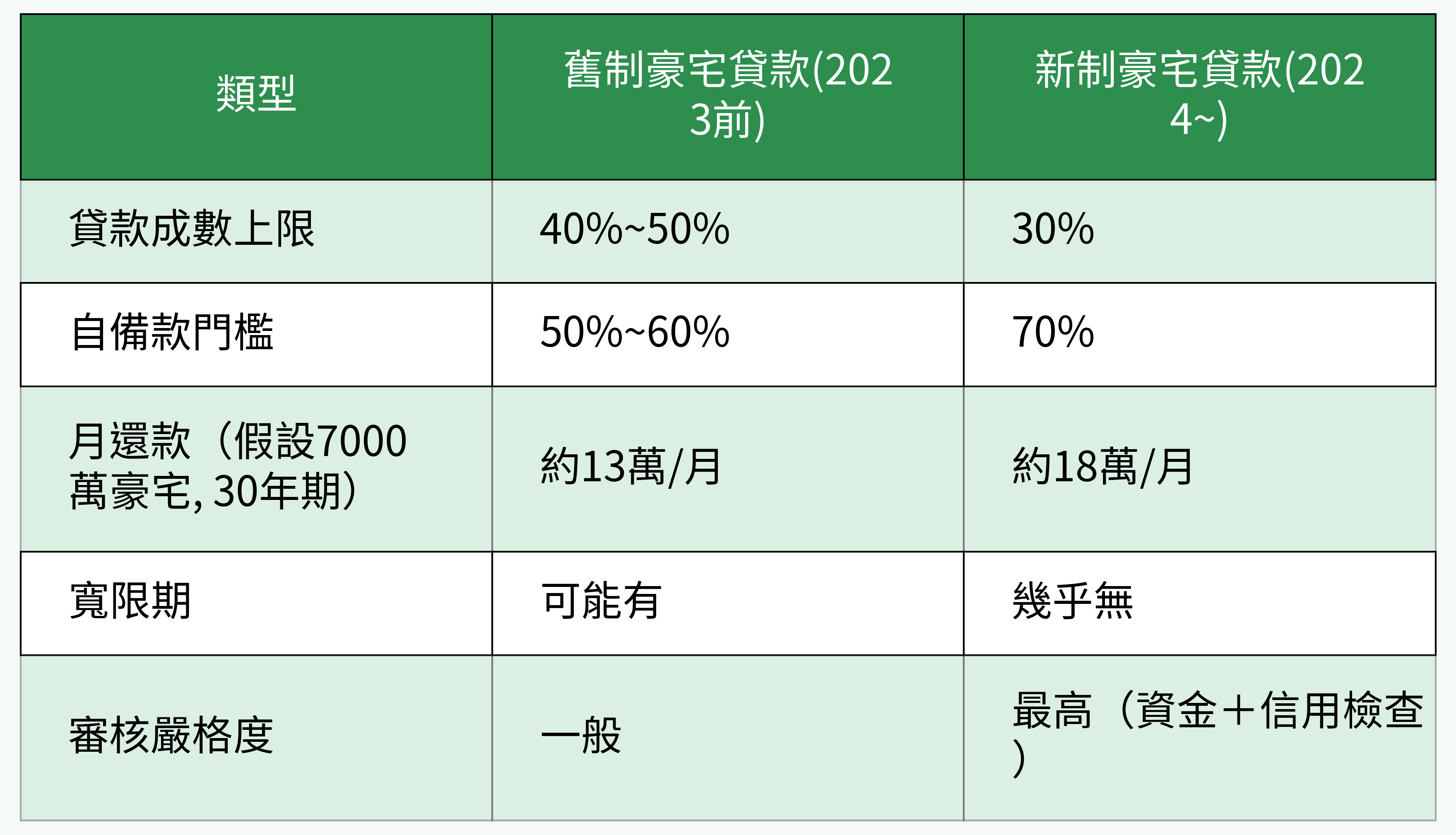

2. 與過去政策對比:成數調降幅度與貸款條件異動

新舊政策間,豪宅成數普遍下修一成,月負擔大幅提升二至三成左右,原本四到五成的貸款立刻降至三成。且申請寬限期的管道近乎全面關閉,需完全本利攤還,購屋資金配置難度加劇。

3. 實際案例比較:同物件不同時期貸款成數、月繳金額變化

以過去7000萬豪宅為例,舊制貸款四成,需自備4200萬,每月繳款約13萬元;新制貸三成,自備4900萬,每月需繳18萬元以上,購屋壓力倍增,連帶影響豪宅市場活絡度。

四、限貸令對豪宅市場的即時影響與業主應對策略

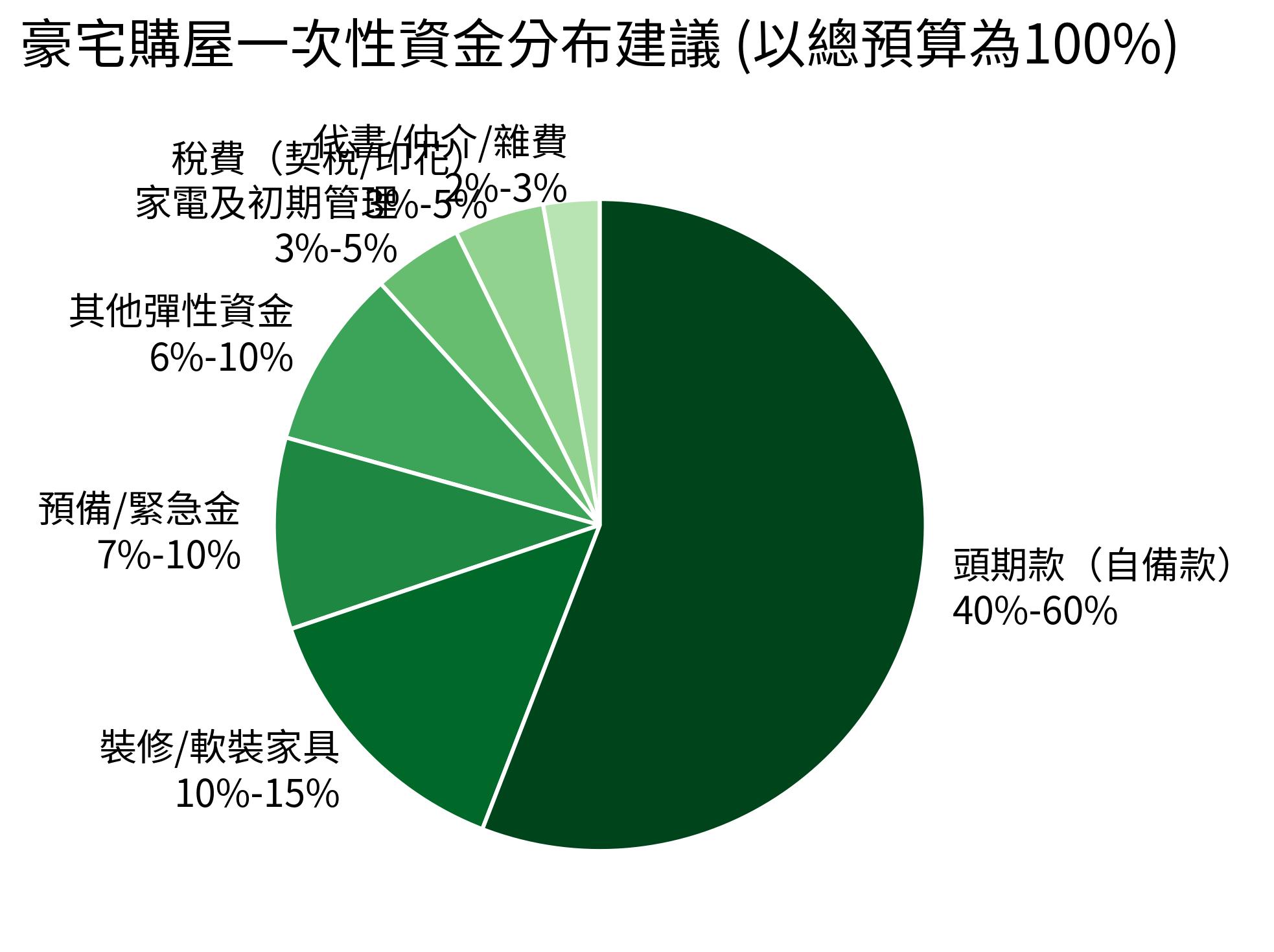

1. 購屋人資金準備與財務規劃要點

政策下購屋需強化現金準備,除頭期款之外,請預留稅費、裝修、家電等備用金,務必做好家庭年度現金流試算,預估未來三~五年收入與支出,避免「踩空」。

2. 投資型買方資金調度建議

投資買家需分散風險,嚴控自備款比例與現有房產租金回收效能;建議將部分資產轉為易變現標的(如基金、定期存款),以便遇限貸時靈活調度。

3. 舊案貸款再規劃、提前清償與轉貸選項

手上已有豪宅貸款者,留意未來利率調升風險。可提前還本、減少利息支出,定期計算轉貸條件,多與不同銀行比較,尋求最划算利率與彈性還款選項。

4. 建商、代銷接案實戰操作與應對

針對購屋貸款不易,建商提供更多付款分期方案、簽約保證,亦協助買家申貸準備,提高成交率。業務則需加強對政策、成數、資金調整的專業度解說,減少買方疑慮。

五、如何評估自身豪宅貸款成數並規劃進場時機?

1. 貸款成數自評與預貸規畫步驟

• 統計家庭收入、支出、現金與投資部位,計算可支配自備款。

• 依據房價門檻推算最大可負擔價格與貸款額度;建議月付額不超過家庭總收入三分之一。

• 試算利率上漲對房貸支出的影響,預設最壞情境備用方案。

• 依據房價門檻推算最大可負擔價格與貸款額度;建議月付額不超過家庭總收入三分之一。

• 試算利率上漲對房貸支出的影響,預設最壞情境備用方案。

2. 跨行比較貸款條件、利率與審核標準

多諮詢三家以上銀行,蒐集實際計價與成數、審核流程、各期利率優惠與提前償還機制,善用線上試算工具進行理性比價,鎖定總負擔最低、審核彈性最大方案。

3. 與理財顧問、房仲協同設計最佳購屋資金結構

先請理專評估資產配置比例、現金流與未來可能支出,結合房仲提供實際物件、房貸成數規劃,搭配專家建議彈性調整購屋時機與預算,把控購屋風險。

4. 增信/增貸相關辦法與注意事項

若本身財力不足可考慮提供擔保人、共同借款、或使用配偶名下資產提增信評,有助於提高通過核貸機率。但務必評估還款能力與家人協力意願,並留意銀行審查趨嚴用情形。

總結

新豪宅限貸令提升了購屋門檻與準備工作繁瑣度,但只要掌握正確資訊,提早規劃現金、與銀行/專業顧問多方面協調,條理比較各案,加上理性控管財務狀態,新手也能穩健無懼應對變局,找到最適合自己的進場與裝修時機。不論自住或投資,購屋不是「拼成數」而是構築安穩生活的起點,祝你買到對的家、住得安心又無壓力!