許多人對於自己的家有著夢想,但市售的房子可能無法滿足全部所需,因此有越來越多人有自地自建的打算,但是原本買房就已經很複雜了,如果要買地蓋屋擔心的事不就更多了?以下整理自地自建的預算、費用懶人包,讓你3分鐘速懂!

一、自地自建的優缺點

1.量身打造理想空間

自地自建最大優勢在於可完全依照居住需求規劃格局,例如調整房數配置、優化動線,打造屬於自己的居住空間,發揮坪效最大化。

2.成本掌控彈性高

可依預算選擇建材、工法、設備等,靈活配置支出,不過若無經驗,仍易造成預算超支,建議由專業團隊協助控管。

3.未來增值潛力高,但出售難度較高

自建房屋若規劃完善、地段佳,未來具增值空間,但若風格太個人化或產權不完整,轉售時恐不易被市場接受。

4.隱形成本較多

除建築主體外,還需編列設計費、3D圖費、保護工程與廢棄物清運等支出,加上代書費、跑照費,以及特殊地形需負擔水保技師費等,整體預算不可小覷。

5.工期較長、管理繁瑣

自地自建流程繁複,從設計到完工可能耗時1年以上,並需屋主密切參與工地管理與決策,對時間與心力是極大考驗。

6.土地與法規限制須留意

非所有土地都可建屋,須確認土地使用分區與建照申請條件,若涉及山坡地或特別用地,還需額外申請與審查。

2025最新最全裝修省錢避坑指南免費領!

二、自地自建流程與注意事項

1.7大重要流程

想大致掌握該花多少錢,先來了解自地自建需要經歷哪些重要流程吧!

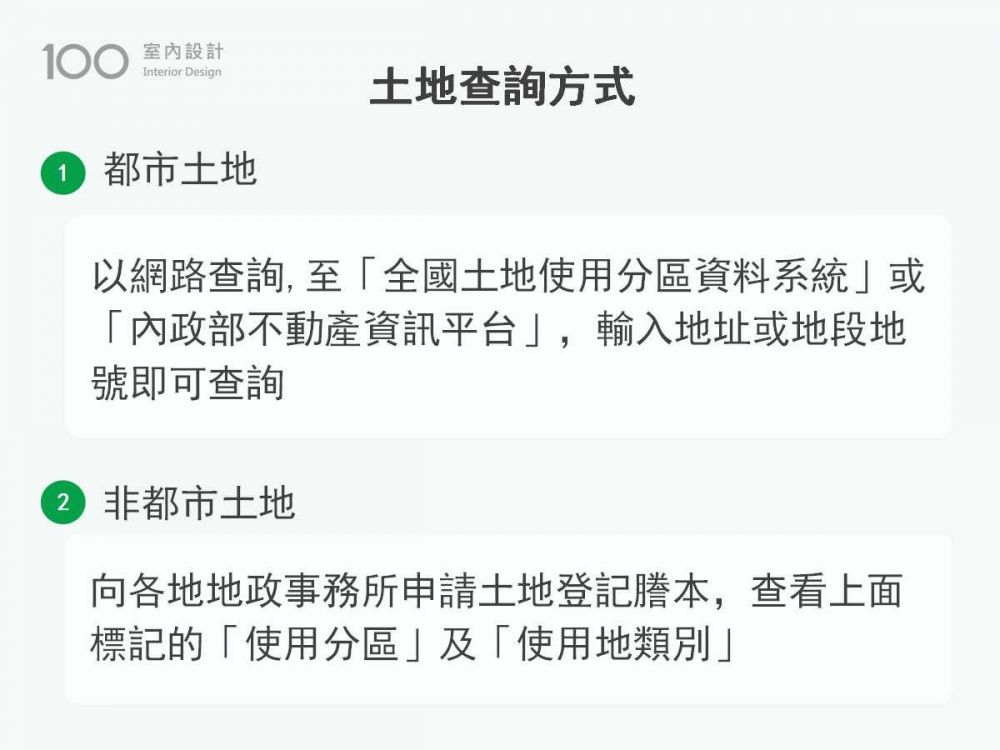

2.什麼類型的土地可以自地自建?

擁有一塊適合建造的土地,是自地自建的第一步。不過,無論是手邊自有或是另行購置的土地,都要特別查看土地謄本和地籍圖,了解產權、位置、土地大小、建蔽率與容積率,搞清楚土地是否能蓋合法建築等等,以免第一步就踩雷了!

依土地類別的不同,查詢方式也不一樣,或者可以找一位你信任的建築師諮詢,確認該土地是否能合法興建。

三、自地自建需要準備多少費用?

自地自建過程中,費用主要可分為三大類:土地取得、建築工程與專業服務,以下逐項拆解說明:

1.土地取得必要支出

●土地購置費:主要花費來源,依地點與地形條件差異甚大

●稅費及代辦費用:包括鑑界費、過戶規費、地價稅、增值稅

●代書與仲介費:代書費約13萬元,仲介費為成交價1-2%

●特殊費用:山坡地須追加水土保持技師簽證費(約10~30萬元)

若購買的是地上權建案,若總價超過周邊行情6折,建議改考慮租賃方案更相對划算。

2.建築工程核心費用

●設備安裝費:每坪約2~4萬元,涵蓋衛浴、廚具及空調、水電管線配置等

●緩衝預算:考量近年營建成本年漲幅約15%,建議預留10%應變預算

3.專業服務隱藏花費

●建築師設計費:約佔總造價5~8%

●營造管理費:佔比約3~5%,涵蓋工地監工與進度管控

●水電技師簽證費:每案約需3~5萬元

●室內設計費:依複雜度不同,每坪約4,000~12,000元不等

4.一坪怎麼算?

一般買地自建的建造成本,在規格、建材和基地條件皆為普遍常見的狀態下做預估的話,平均價格一坪約在14~20萬。舉例來說,如果要在土地上蓋一棟建坪100坪的四層樓透天厝,每坪建造成本以15萬計算,營建費用為:

100坪 × 15萬 = 1500萬

此外,建築師的規劃設計費約為營建施工費的5%~9%,依工程費用級距而有不同,實際可參考各地區建築師公會公告的建築師酬金標準表。

而上述金額並不包含購置土地、建照申請、行政規費與室內裝潢等費用。

5.影響建造成本的主要原因

前面提到自地自建的費用,之所以有高低差異,主要是受到幾個因素影響。所以如果要更精確估算成本,別忘了把這些原因納入考量!

【土地所在縣市】

依據土地的形狀和位置,施工難易程度不同,自然會反映在建造成本上。比方說,建築與人口密度較密集的地區,土地成本相對較高;或者某些縣市因土地地質較敏感,施工規範較嚴謹,也會提高整體預算。

【建地所在位置】

例如,位在巷弄中、出入不方便、道路狹窄的基地,施工難度高,報價也會隨之變高。

【建築結構工法】

一般常見建築工法包括:RC(鋼筋混凝土)、SC(鋼構)、SRC(鋼骨鋼筋混凝土)三種,每一種所需的材料、施工程序與難易度、時間等成本都不相同,也會對工程費用造成影響。

【建築材料的選擇】

建造房屋時使用的材料種類、等級、品質不同,價格也不一樣。

裝修預算規劃與避坑清單

含Excel模板,限時0元領取

四、自地自建能貸款嗎?可以貸多少?

1.自備款至少3成較保險

自地自建可貸款的成數,通常不超過土地和建築成本的8成,因此自備款應預留最少3成的資金,是比較安全的比例。一般而言,土地價值越高,可貸款的額度越高,需要自備資金的成數也就越低囉!

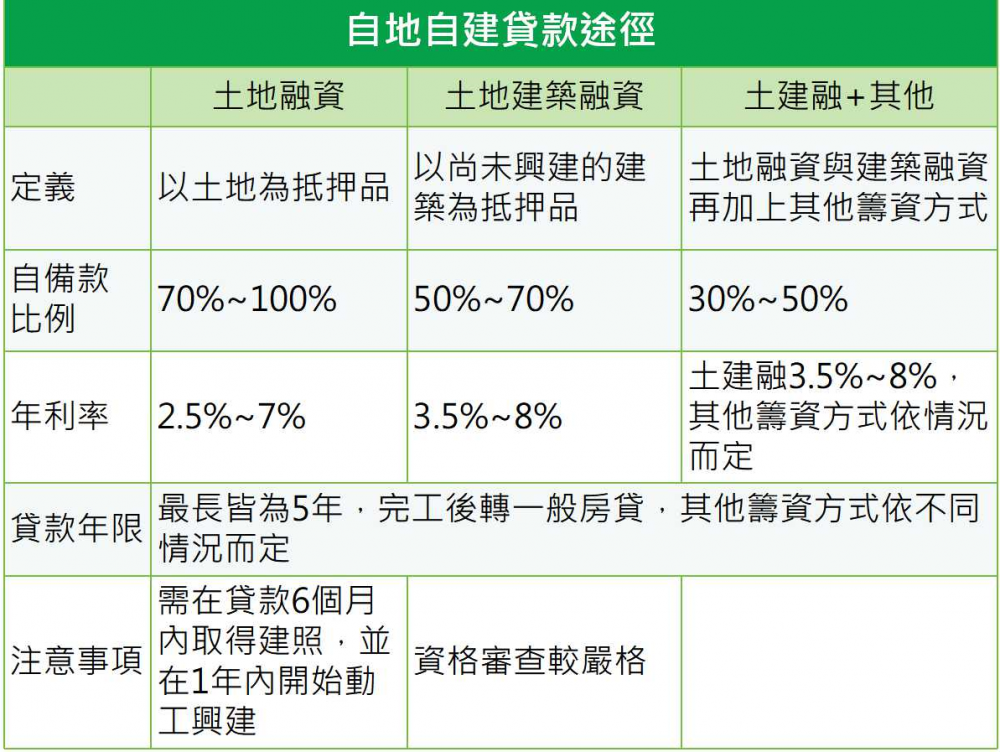

2.3種貸款方式比一比

自地自建的貸款管道共有三種,分別是土地融資、建築融資和土建融,可依照手邊的自備款比例選擇。其中,「土地融資」和「土建融」貸款成數約為土地鑑價金額的5~7成,「建築融資」的成數則是工程費用的5~7成。

基本上,若自備款高於70%,可考慮土地或建築融資;要是自備款不到70%,或者想要保留較多現金,土建融會比較適合,建議可以盡早向銀行洽詢。

TIPS

- 假設選擇土建融方式,但卻無法再透過其他方法籌措足夠的資金,可藉由變更建築設計將成本降低,例如縮小坪數、減少興建樓層等等。

3.決定貸款成數高低的主因

而每位業主實際能申請到的自地自建貸款成數,會有些差別,又是哪些因素對貸款成數造成影響呢?

影響貸款鑑價和成數的因素,包括:建築基地的分類和特性、所在縣市建築成本估算、該土地或其鄰近的最近買賣價格。

銀行最終決定的貸款成數,則會視「貸款人職業年收與自備款、土地房屋鑑價、土地使用分區、土地所在地大小、興建計畫與財務說明書」這幾項因素而定。

因此,希望可以和銀行談到較理想的貸款成數,建議自己應了解該土地的使用分區,並準備好詳盡的興建計劃、財務書和財力證明文件,增加銀行的信心。

五、常見預算風險提醒

1.法規跑照隱藏費用

常見追加項目包括:結構外審費(約5~10萬元)、消防設施檢測費(每戶約5,000元起),以及無障礙空間增設費用(約佔總造價0.5~1%)。若為都市更新地區,還需繳納容積代金,金額約為土地公告現值的20~30%,需事前納入整體預算評估。

2.施工延宕成本計算

每延誤一個月,仍須負擔工地管理費(約佔總造價0.5%)、建築貸款利息與臨時租屋成本等開銷,建議合約明確訂定逾期賠償條款,以保障工期。另應投保營建綜合保險(保費約佔總造價0.3~0.5%),降低突發風險損失。

3.建材漲價因應對策

為應對原物料波動,合約中建議加入「價格調整條款」,當鋼筋、預拌混凝土等主要材料漲幅超過10%時,可重新議價。採購時應與工程進度表配合,建議預拌混凝土分3~4批進場,以分散市場漲價壓力與物流風險。

自地自建成功關鍵在於預算穩控與流程把握,施工過程應分階段比價、親自參與驗收,確保品質與進度,資金安排上,可搭配土地融資與土建融,降低前期壓力,同時預留週轉金,應對建材波動與工期不確定性,規劃得當,理想家園才能真正落地。